|

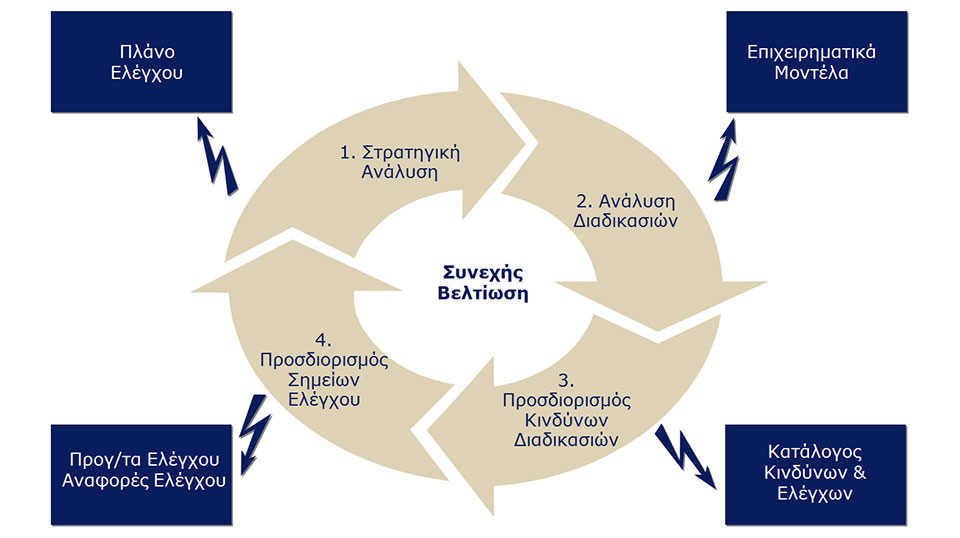

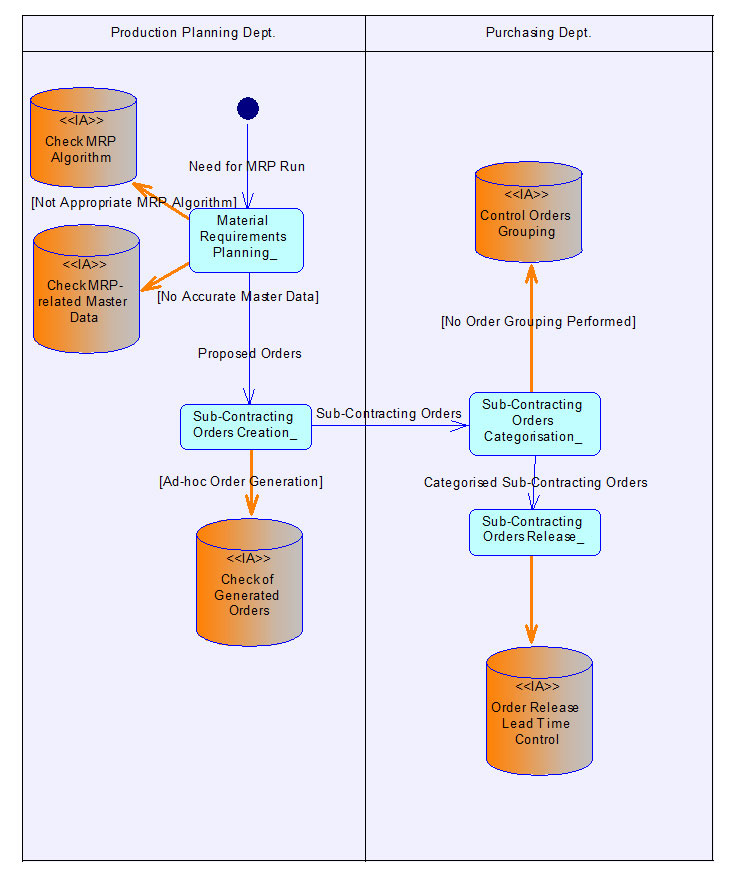

Εσωτερικός Έλεγχος Μεθοδολογία Εσωτερικού Ελέγχου Ο όρος «Εσωτερικός Έλεγχος» (Internal Audit) ξεκίνησε να ακούγεται περισσότερο στην Ελλάδα εδώ και μερικά χρόνια και ιδιαίτερα από τη στιγμή που εκδόθηκε ο νόμος υπ’ αριθμόν 3016, ο οποίος αφορά, μεταξύ άλλων, και θέματα Εταιρικής Διακυβέρνησης (Corporate Governance), και ο οποίος εκσυγχρονίζει και επίσημα το ελληνικό νομοθετικό πλαίσιο λειτουργίας των επιχειρήσεων και καθιστά την ύπαρξη Τμήματος Εσωτερικού Ελέγχου υποχρεωτική, τουλάχιστον για τις εταιρείες που είναι εισηγμένες στο Χρηματιστήριο Αξιών Αθηνών. Ο ορισμός του έρχεται να ανατρέψει την εσφαλμένη αλλά ευρέως διαδεδομένη πεποίθηση ότι ασχολείται αποκλειστικά με λογιστικά θέματα, και ως εκ τούτου δεν ενδιαφέρει στελέχη της Παραγωγής, των Προμηθειών, της Εφοδιαστικής και αρκετών άλλων επιχειρησιακών τμημάτων. Με βάση το Ινστιτούτο των Εσωτερικών Ελεγκτών (I.I.A. – Institute of Internal Auditors), ο Εσωτερικός Έλεγχος ορίζεται ως μια ανεξάρτητη και αντικειμενική δραστηριότητα διασφαλιστικού και συμβουλευτικού χαρακτήρα, σχεδιασμένη να προσθέτει αξία και να βελτιώνει τη λειτουργία του Οργανισμού. Βοηθάει τον Οργανισμό να φέρει σε πέρας την αποστολή του, φέρνοντας μια συστηματική, πειθαρχημένη προσέγγιση στην αξιολόγηση και βελτίωση της αποδοτικότητας των διαδικασιών διαχείρισης κινδύνων, ελέγχου και ορθής εταιρικής διαχείρισης.  Μοντέλο Σημείων Ελέχγου Διαδικασιών Απαραίτητη προϋπόθεση για την εφαρμογή του Εσωτερικού Ελέγχου σε μία επιχείρηση είναι η ύπαρξη καθορισμένων και καταγεγραμμένων διαδικασιών, οι οποίες θα αποτελέσουν το σύστημα αναφοράς για τη διεξαγωγή των ελέγχων. Οι επιχειρησιακοί κίνδυνοι και τα σχετιζόμενα στοιχεία ελέγχου που προσπαθούν να τους περιορίσουν εντοπίζονται στις δραστηριότητες που συνθέτουν τις επιχειρησιακές διαδικασίες. Κατάλληλα προσαρμοσμένες τεχνικές μονελοποίησης, οι οποίες λαμβάνουν υπόψη τους την οπτική των κινδύνων και των σημείων ελέγχων μπορούν να επικουρήσουν τη διεξαγωγή αποτελεσματικών εσωτερικών ελέγχων των επιχειρησιακών διαδικασιών και να συμβάλουν στον εντοπισμό περιοχών προς βελτίωση. Η εφοδιαστική αλυσίδα αποτελεί μία από τις σημαντικότερες περιοχές Εσωτερικού Ελέγχου περιλαμβάνοντας κρίσιμες διαδικασίες ενός οργανισμού όπως η παραγγελιοληψία, ο προγραμματισμός παραγωγής, οι προμήθειες, η παραγωγή, η αποθήκευση, η διανομή και η εξυπηρέτηση των πελατών. Πλήθος δραστηριοτήτων των παραπάνω διαδικασιών που εντάσσονται στην εφοδιαστική αλυσίδα καταλήγουν σε λογιστικές κινήσεις και επηρεάζουν εντονότατα τα αποτελέσματα της επιχείρησης. |