|

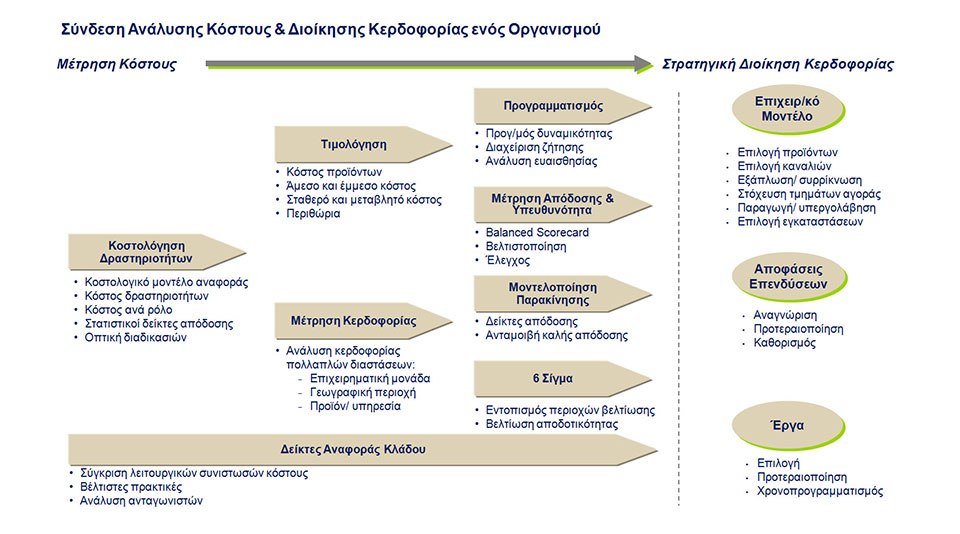

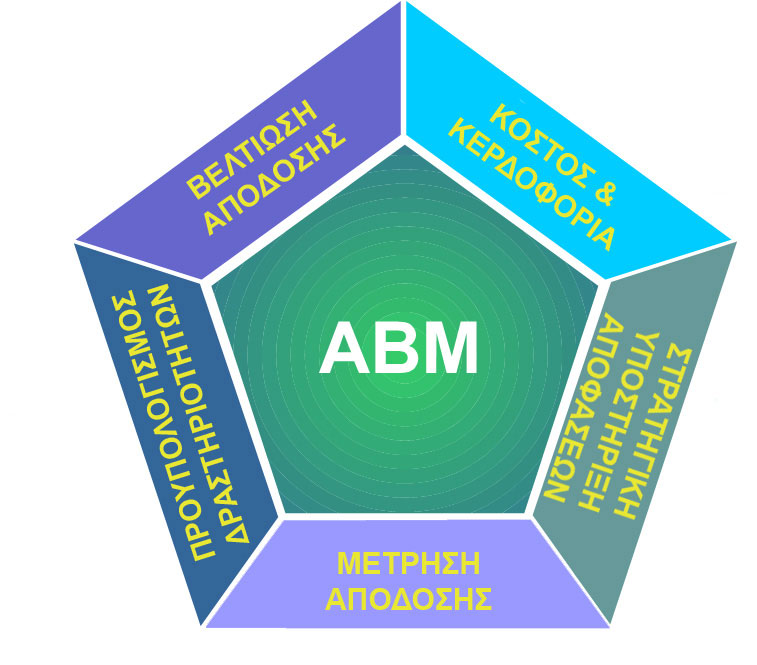

Συστήματα Κοστολόγησης Κοστολόγηση & Κερδοφορία Η κοστολόγηση είναι ένα αντικείμενο άμεσα συσχετισμένο με την εργασία ενός Μηχανικού Παραγωγής, ο οποίος καλείται να αξιολογηθεί στην ποιότητα των παραχθέντων προϊόντων και στο κόστος που απαιτήθηκε ώστε να τα παράγει. Τα συνταγολόγια και φασεολόγια είναι δύο από τα χαρακτηριστικότερα εργαλεία ενός Μηχανικού Παραγωγής που συνδέονται άμεσα με στοιχεία κόστους, αυτά των υλικών και εργατικών αντίστοιχα. Αλλά και οι εντολές παραγωγής είναι στην πραγματικότητα κοστολογικές οντότητες οι οποίες αναλαμβάνουν να συγκεντρώσουν το κόστος κατά την παραγωγή των προϊόντων.  Κοστολόγηση & Απόδοση Τα παραδοσιακά συστήματα κοστολόγησης τις περισσότερες φορές δεν είναι σε θέση να παρέχουν τις πληροφορίες εκείνες που μπορούν να βοηθήσουν τη Διοίκηση ενός οργανισμού να λάβει στρατηγικές και τακτικές αποφάσεις (όπως είναι το κατάλληλο μίγμα προϊόντων, η αποτελεσματικότερη αξιοποίηση του παραγωγικού εξοπλισμού, ή η συμφερότερη προμήθεια υλικών) και να ελέγξει με ουσιαστικό τρόπο τις διαδικασίες του. Η Διοικητική Λογιστική (Management Accounting) επιχειρεί να εξασφαλίσει την απαραίτητη πληροφόρηση στην επιχείρηση με τη διαμόρφωση κοστολογικών συστημάτων που είναι σε θέση να απεικονίσουν την επιχειρηματική πραγματικότητα. Χαρακτηριστικές τέτοιες προσεγγίσεις, οι οποίες κινούνται περισσότερο σε αυτό το πνεύμα και καλύπτουν τις ανάγκες ενός Μηχανικού είναι η Κοστολόγηση Δραστηριοτήτων (Activity Based Costing ή ABC) και η Διαχείριση Δραστηριοτήτων (Activity Based Management ή ABM). Η λειτουργία της κοστολόγησης είναι σε αρκετές περιπτώσεις συνυφασμένη με έργα αναδιοργάνωσης (BPR), τα οποία χρησιμοποιούνται για το σχεδιασμό νέων διαδικασιών που αξιοποιούν με ορθολογικότερο και αποτελεσματικότερο τρόπο τους διαθέσιμους πόρους.

|